La loi Hamon, pour sa partie concernant l’assurance de prêt, est une avancée majeure. En effet, alors même que la loi interdit la vente liée, il arrive que des conseillers bancaires fassent pression sur les emprunteurs pour qu’ils souscrivent l’assurance de prêt par leur intermédiaire. Dès lors, beaucoup d’emprunteurs n’osent pas refuser l’assurance de prêt proposée par la banque.

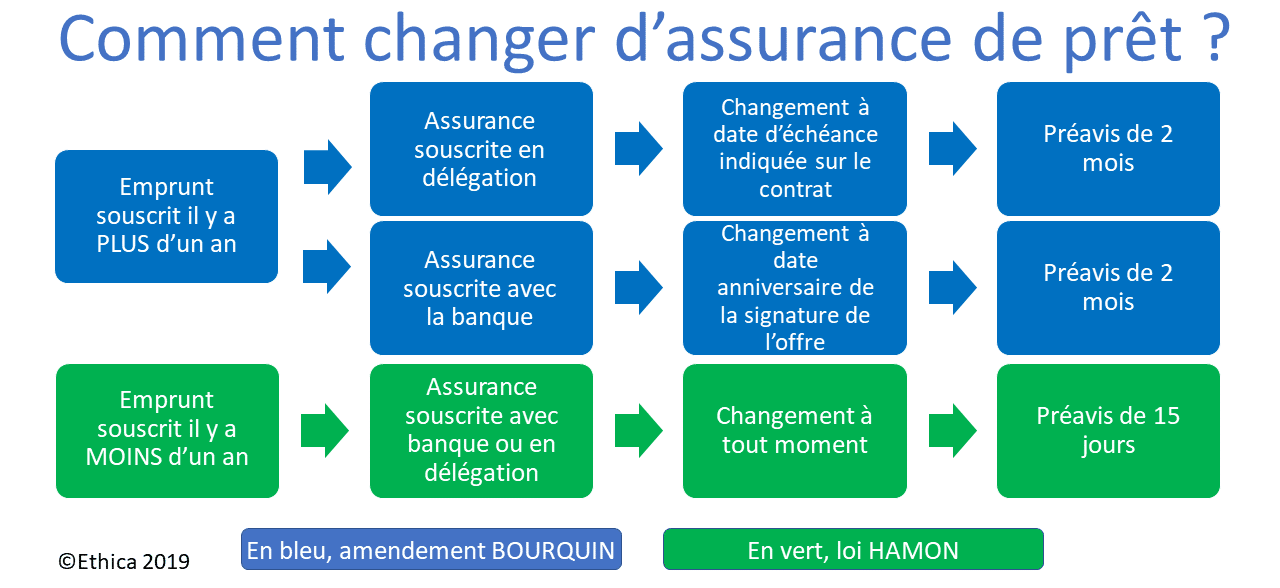

Maintenant, grâce à la loi Hamon, l’emprunteur peut changer à tout moment, moyennant un préavis de 15 jours, d’assurance de prêt au cours des 12 mois suivant la signature. Rien de mieux qu’un exemple réel pour comprendre.

Exemple de changement d’assurance après signature de l’offre proposée par la banque.

L’emprunteur

Madame X a acheté une résidence principale en 2019 en empruntant sur 20 ans. Elle a souscrit, via sa banque, une assurance de prêt couvrant uniquement les risques « Décès » et « Perte Totale et Définitive d’Autonomie ». En effet, madame X souffre d’une pathologie ayant amené l’assurance de sa banque, non seulement à refuser la garantie « Interruption Temporaire de Travail » (ITT), mais également à appliquer une très forte surprime.

Madame X nous a contacté afin d’étudier la possibilité de trouver une assurance de prêt permettant de garantir également l’interruption temporaire de travail.

Contexte légal

L’emprunt a été souscrit il y a moins d’un an. La loi Hamon permet à la cliente de changer à tout moment d’assurance, au cours de la première année, moyennant un préavis de 15 jours. Après la première année, la résiliation sera possible à chaque échéance. Le jour et le mois de signature de l’offre faisant office d’échéance annuelle. Quelle que soit la solution choisie, l’assurance de remplacement doit avoir des garanties égales ou supérieures à l’assurance en place.

{kind=link}

Madame X peut bénéficier de la première solution, son emprunt ayant été souscrit il y a moins d’une année.

Recherche Ethica

Comme Ethica à pu mettre en place le Questionnaire Unique, la cliente n’a eu à compléter qu’un seul dossier de sélection médicale. Ethica a consulté 5 assureurs (assureur A, B, C, D, E) parmi ses partenaires, les plus à même de répondre positivement à la demande précise de madame X. Nous avons transmis aux médecins conseils des compagnies consultées les éléments médicaux et avons obtenus les réponses suivantes :

- Assureur A : Cette compagnie a refusé d’assurer notre client

- Assureurs B, C, D : ces compagnies ont accepté d’assurer notre cliente, mais uniquement sur les garanties décès PTIA (comme l’assurance actuelle de la cliente).

- Assureur E : acceptation « sans exclusion », sur la totalité des garanties souhaitées. La prime globale, toutes garanties, est moins élevée que la prime de l’assurance actuelle, qui n’assure que les garanties décès et PTIA.

Choix du client

Bien entendu, madame X a choisi l’offre qui, tout en lui permettant d’économiser sur la prime, lui procure également des garanties plus élevées. Si nous n’avions eu aucune acceptation « toutes garanties », nous aurions alors comparé les primes demandées par nos partenaires avec les primes actuellement réglées par la cliente.

Procédure de changement

Comme la loi Hamon le prévoit, Madame X envoie à l’assurance de sa banque une demande de résiliation en lettre recommandée avec accusé de réception, accompagnée de notre proposition. Le basculement se fait automatiquement d’une assurance à l’autre et madame X a pu, grâce à notre accompagnement, bénéficier d’une assurance sans exclusion, avec comme bonus une prime d’assurance moins élevée.

Conclusion

Vu l’urgence de la situation, Madame X n’a pas souhaité refuser l’offre initiale de son banquier. Il y avait trop d’enjeux et elle ne pouvait prendre le risque de retarder l’avancée de son dossier, voire de ne plus pouvoir bénéficier du taux d’emprunt proposé par la banque. Par contre, dès le déblocage des fonds effectué, elle a eu le bon réflexe : profiter des nouvelles dispositions légales et consulter Ethica. Son dynamisme lui a permis non seulement d’être mieux couverte, mais en plus de réduire très significativement le coût de son assurance de prêt.